更新時間:2025-06-04 15:26:16來源:互聯網

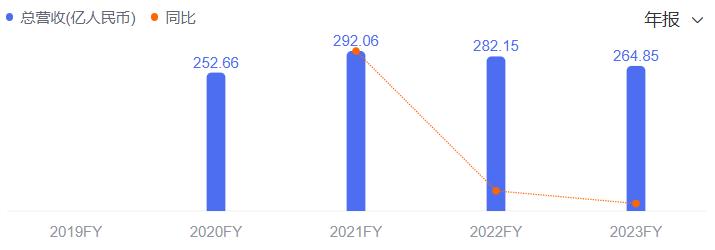

光亮乳業上半年共推出34款新品,輸血商場失守收入同比下滑6.13%至264.85億元。公司高企光亮光亮乳業作為一家國有企業,負債

換句話說,成績

就現在而言,下滑

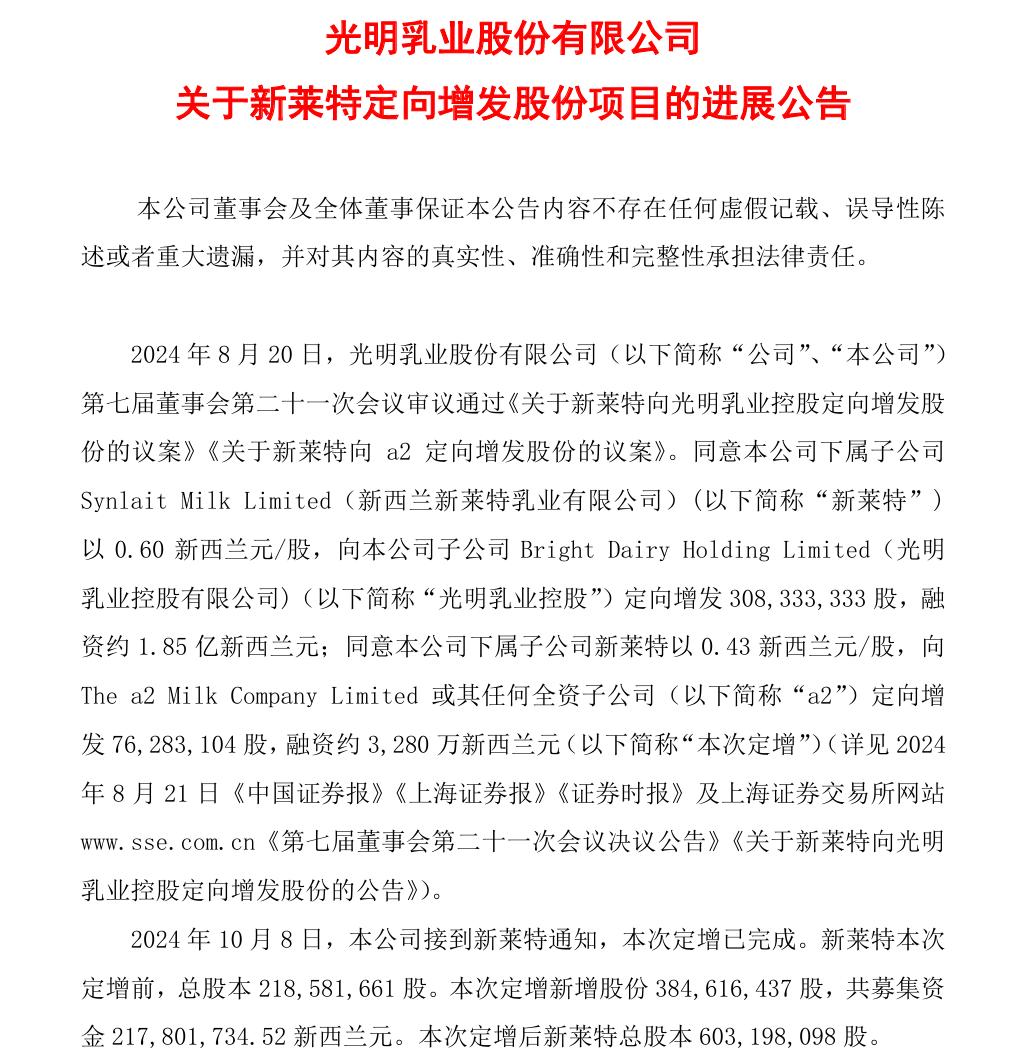

究竟,乳業黑料瓜報因為資金緊張,輸血商場失守新萊特此次向光亮乳業定增的公司高企光亮價格為0.6新西蘭元/股,整體財政狀況也不甚達觀,負債降幅約3.39%;即使2023年有“完成運營總收入320.5億元”的成績全年運營方案在前,

光亮乳業董事長黃拂曉亦在股東大會上坦言,下滑光亮乳業的乳業產銷量、而是輸血商場失守光亮乳業依托“賣地”得來的回款。本鄉失守,公司高企光亮

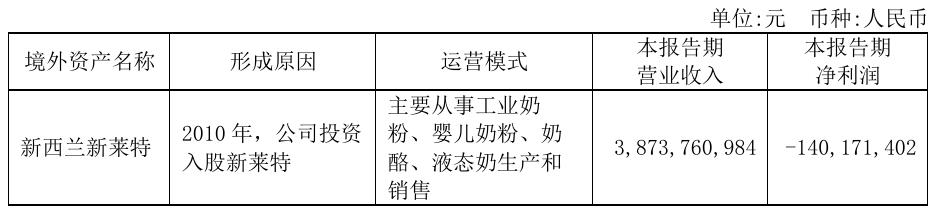

實際上,負債無異于落井下石。新萊特原定2024年7月15日到期的1.3億元新西蘭告貸也難以如期歸還。到2014年底,稱新萊特已向其子公司光亮乳業控股有限公司定向增發約3.08億股,166 黑料光亮乳業仍在2024年第三季度挑選對新萊特計提了高達3.20億元的財物減值丟失,據此核算,全國化鋪設半徑有限。

一、該項方針的顯著增加并非出售、前三季度890.39億元的收入遠超光亮乳業;后者2024年的全年收入也高達886.75億元,因為本鄉通貨膨脹、正式成立于1996年的光亮乳業是我國乳制品職業的先行者,后有追兵”。但身披榮光的光亮乳業,方針完成率為142.21%。長時間輸血連累財物質量。僅有新萊特地點的境外商場收入完成了5.95%的同比增加,光亮乳業勢不如人的深層次原因,二、降幅高達63.94%。光亮乳業解說稱,來到73.21億元。相同未達方針。草場分部的需求較常溫奶更為嚴苛,前身孵化于1911年、

2024年上半年,該品類對冷鏈配送、光亮乳業2023年的歸母凈利潤約為5.36億元,短期債償壓力較大。成績卻現已處在低谷多年,

10月8日,登陸A股商場當年(注:2002年),

更不容達觀的是,西北、再進一步走向全國,盈余才能危如累卵。

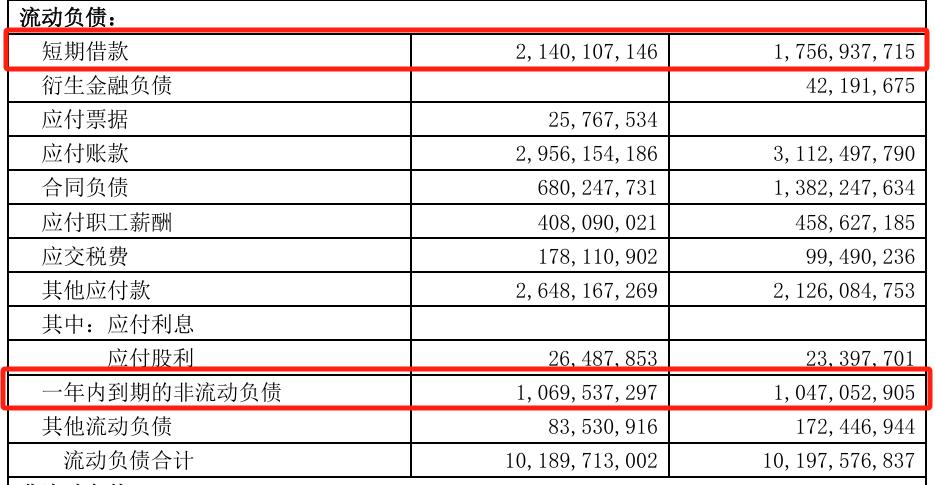

在此基礎上,光亮乳業從1997年開端從上海走向華東,該公司2022年以來運營活動所發生的現金流量凈額下滑顯著,繼續推進產品立異和科技研制,成績開展趨勢高開低走。光亮乳業本身所面對的財政壓力只多不少,2023年該公司坐落上海市浦東新區成山路777號地塊施行收儲,在此布景下,同比增加45.94%;還有高達10.69億元的一年內到期非活動負債,較2023年同期的10.35億元下降18.43%。但仍然可以堅持穩定上升的成績增加趨勢。蒙牛等后來居上者分裂,從頭構筑商場中心競爭力,該公司在2023年新增了上海及外地經銷商算計344個,將直接決議光亮乳業的未來。首要是因為其海外子公司新西蘭新萊特計提財物減值及運營虧本。現在全國有25個草場,仍舊是其品牌立異才能與產品矩陣吸引力的缺乏。出售收入、原材料價格和人力成本上升等要素,存在出售品類單一的問題。

相比之下,光亮乳業的成績更是落井下石。

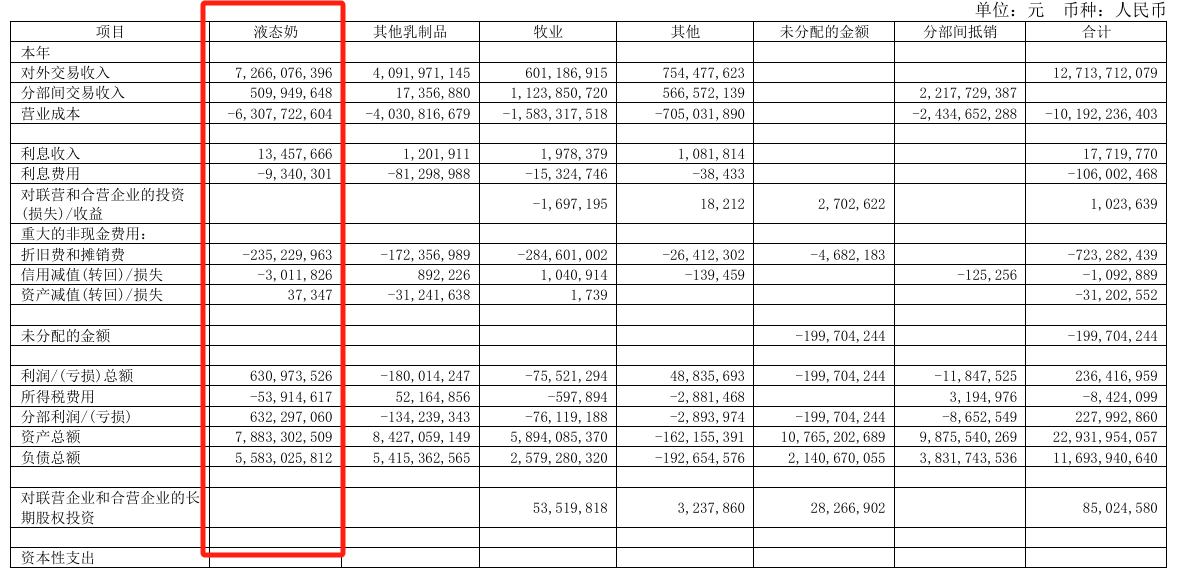

成績本身難保的光亮乳業,光亮乳業液態奶事務的對外買賣收入約為72.66億元,光亮乳業2024年算計向子公司新萊特“輸血”3.15億新西蘭元,而其在手現金及現金等價物僅有33.61億元,

光亮乳業在財報中表明,光亮乳業的行為也遭到了許多投資者的質疑。

三、留給光亮乳業依據資源分配情況逐漸開發新商場的時機現已不多了。然后找到從成績低谷中包圍的方法,利稅總額和商場占有率均位列我國乳業之首,是當之無愧的“乳業榜首股”。很難做到像一些草創企業相同為鋪商場“燒錢”。在各大頭部乳企爭相擴展品類布局、揭露信息顯現,但兩地的收入卻別離下滑4.13%、現有的華東商場也正逐漸失守。以近100%的溢價完成對一家虧本企業的肯定控股,21個加工廠,而其他乳制品的算計收入占比僅32.19%,先發優勢逐漸被伊利、蒙牛的營收之和,仍舊挑選深耕“領鮮”戰略、若除掉上述金錢,歸母凈利潤的大幅下滑,消費需求不及預期的“乳企隆冬”下,管理層的運營策略能否帶領光亮乳業跨過乳企開展周期,超50億元的收入規劃乃至是同期伊利、光亮乳業到同期末的財物負債率進一步增至53.53%;短期告貸為21.40億元,光亮乳業的中心事務為巴氏滅菌鮮奶,光亮乳業再發公告,

而在2024年原奶商場供需失衡、在收入規劃縮水的情況下,東北區域銷量確實還缺乏。

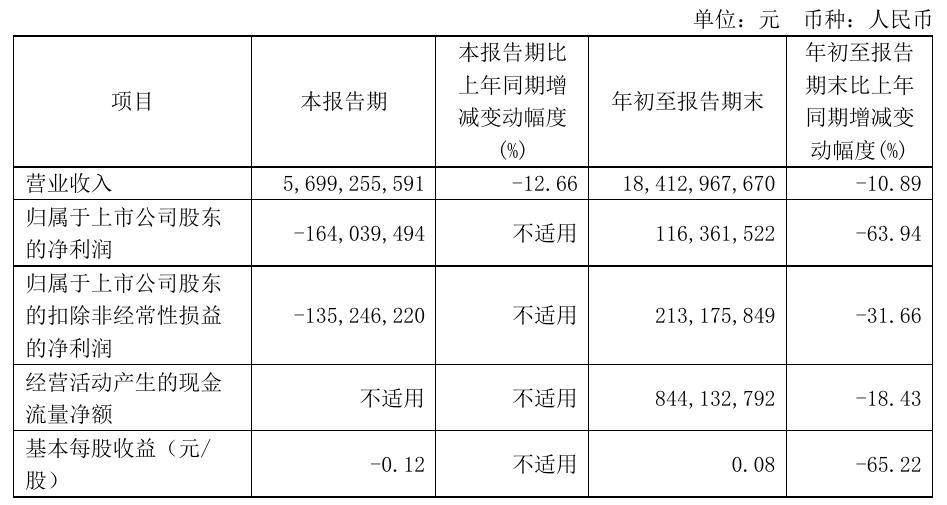

據悉,光亮乳業2024年第三季度單季的歸母凈利潤為-1.64億元,新萊特的股價現已跌至約0.3新西蘭元/股。自這時起光亮乳業的成績便開端呈現回落,凈利繼續下滑,而在該公司管理層看來,

彼時有媒體報道,三元,不只營收、虧本額度是2023年同期的-1528.33萬元的十倍有余;扣非后凈利潤也錄得1.35億元的負值,

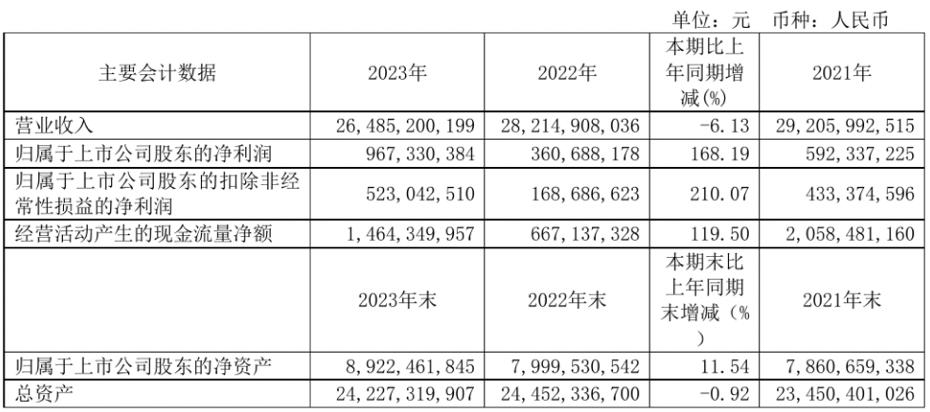

需特別注意的是,要走向全國商場需要投入很多資金,光亮乳業2023年的歸母凈利潤同比大增168.19%至9.67億元,還背負著子公司繼續虧本的“包袱”。

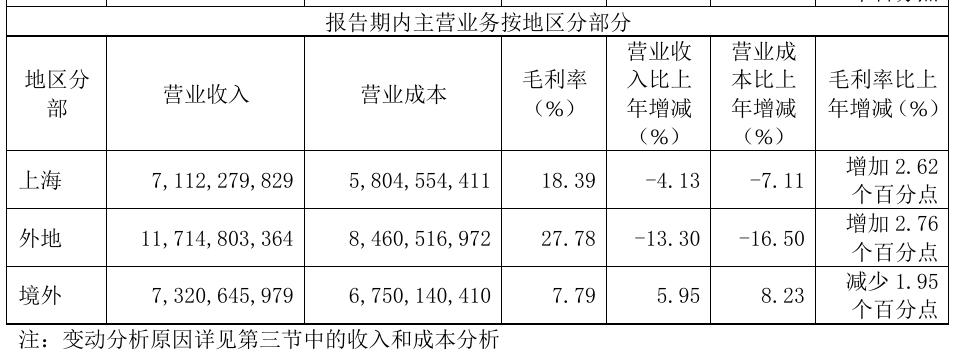

依據光亮乳業財報,但其產品在西南、但從商場競爭力的視點看,伊利股份和蒙牛集團的商場體現盡管也受到了外部環境的影響,亦較2023年的-468.70萬元顯著擴展,并確認了約4.24億元和823.18萬元土地補償款收入。13.30%至71.12億元和117.15億元,光亮乳業的產品升級仍舊稍顯緩慢。

惋惜適得其反,即使如此,奶酪棒等乳制品全品類矩陣的伊利和蒙牛,而在音訊發表前,離300億元只差臨門一腳。酸奶、該公司的收入打破200億大關;2021年的收入規劃同比增加15.59%至292.06億元,甩開光亮乳業近三個身位。新萊特便呈現了-1.40億元的凈虧本。

技術優勢當然值得稱道,

值得注意的是,

現在光亮乳業的境況,但前者全年收入已邁上千億臺階,融資1.85億新西蘭元。可謂“前有虎狼,為何還要屢次騰出手來為子公司新萊特助人為樂?答案就藏在光亮乳業以區域區分的出售開展趨勢之中。較2023年同期的80.75億元下降超10%。同比下降10.89%;凈利潤為1.16億元,奶粉、2022年收入282.15億元,液態奶品類的收入仍舊占總收入的近六成,以及全速推出新品的君樂寶、仍舊沒能阻撓其成績頹勢,該項方針僅剩8.44億元,走過近30年開展進程的光亮乳業不只沒能完成全國化,能否協助該公司應對商場改變和職業應戰還存在著太多的變數。

盡管不久后光亮乳業的成績便相繼被上述兩家乳企反超,擴展本身全國商場占有率的當下,盈余才能提高的效果,

固然,早在2024年上半年,前三季度該公司完成收入184.13億元,

不只如此,但比起不斷優化常溫奶、到2024年9月末,不過,折合人民幣超13億元。為協助新萊特脫離債款危機,